Hoje a CAE (Comissão de Assuntos Econômicos) do Senado promove audiência pública para ouvir o presidente do Banco Central, em busca de informações sobre a taxa básica de juros. Será uma oportunidade para tematizar não apenas a taxa Selic, mas também para avaliar o regime jurídico da autoridade monetária ao longo dos dois anos de vigência da Lei Complementar 179/2021, que lhe conferiu formalmente autonomia operacional na forma de mandatos fixos para seus diretores e presidente.

No intuito de dialogar com as reflexões da CAE, este artigo propõe que as expectativas de mercado captadas pelo BC e veiculadas pelo Relatório Focus não devem guiar a atuação da autoridade monetária na definição da taxa de juros, porque são más previsoras da inflação.

Marcelo Camargo/Agência Brasil

No regime de política monetária vigente desde o Decreto 3.088/1999, o BC utiliza as expectativas de mercado como subsídio importante para suas decisões. O modo como coleta e interpreta as expectativas influencia a definição dos juros. Do ponto de vista jurídico, o Banco Central é instância administrativa responsável primordialmente pela estabilidade de preços, o que implica um contrato fiduciário acerca do valor da moeda.

A sociedade deposita confiança contingente na moeda (ela é credora); o Estado é, ao mesmo tempo, devedor primário — a moeda é um passivo estatal — e regulador desse contrato da moeda fiduciária. Trata-se, pois, de contrato social da mais alta envergadura[1], que só perde em relevância para o pacto constitucional.

A sistemática de metas de inflação foi o contrato celebrado entre Estado brasileiro e sociedade, desde 1999, a partir do qual a estabilidade da moeda exige o cumprimento de certas obrigações por parte das instâncias estatais competentes e um cronograma para o atingimento dessas obrigações. Em tal contrato, desempenham papel crucial o BC e o CMN (Conselho Monetário Nacional). Este estabelece as metas de inflação a serem atingidas por aquele nos três anos seguintes, para mitigar os riscos capazes de minar o vínculo fiduciário. A cada 45 dias, o Copom (Comitê de Política Monetária) do Banco Central anuncia a taxa básica de juros (Selic-meta) para tentar regular o alcance intertemporal das metas de inflação. A Selic-meta é definida pelo BC e garantida diariamente por ele nas operações de mercado aberto, servindo como guia para todos os contratos de dívida celebrados na economia.

A dupla acepção do Bacen, de emissor e garantidor do valor da moeda, precisa ser compreendida, porque dela decorrem efeitos jurídicos e econômicos que precisam ser harmonizados, sobretudo após o advento da Lei Complementar 179/2021, que conferiu autonomia ao Banco Central, ao mesmo tempo em que lhe atribuiu mais de um objetivo a perseguir.

A especial condição de devedor fiduciário, que simultaneamente exerce poder de polícia sobre os credores desse vínculo de confiança, mostra bem a complexidade da atuação da autoridade monetária. As opções por conduzir ou se deixar conduzir pelas expectativas do mercado contrapõem-se e, por vezes, podem se esvaziar reciprocamente, uma vez que a omissão do regulador compromete a confiança na moeda, mesmo quando o devedor da fidúcia supostamente tenta atender às expectativas da parcela mais organizada dos seus credores.

Embora toda a sociedade seja credora da confiança no valor da moeda, apenas uma pequena parcela — composta por cerca de 140 instituições, em sua maioria, participantes do mercado financeiro — fornece suas projeções sobre inflação para o BC, as quais são publicadas semanalmente no Relatório Focus.

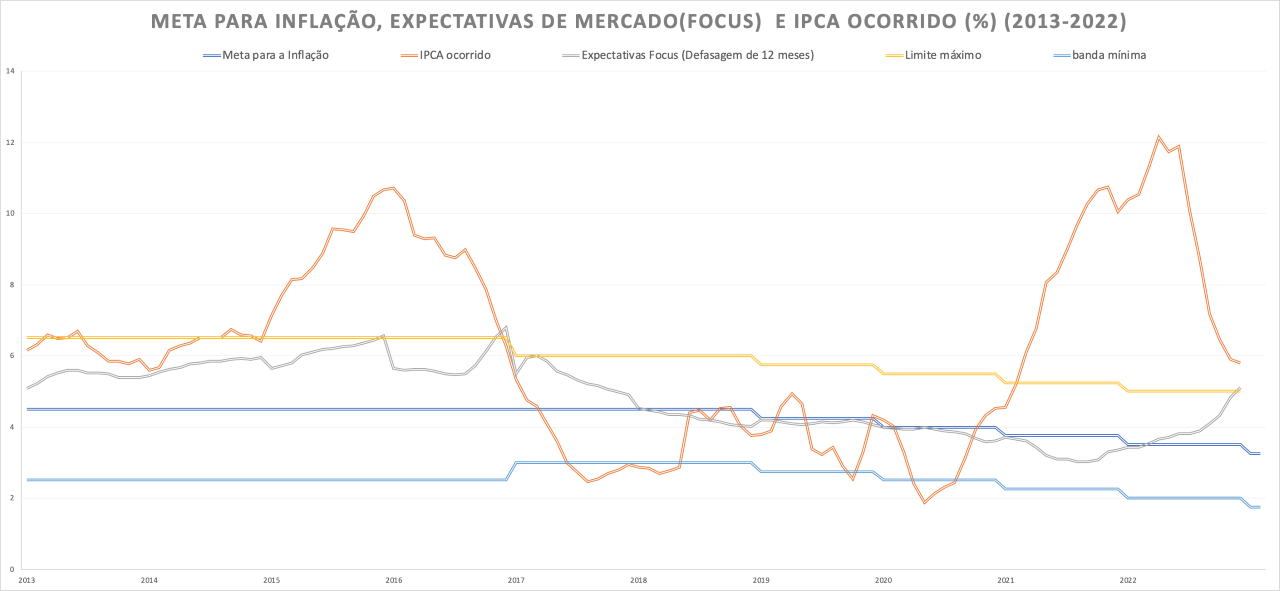

Se, de acordo com o BC, as expectativas são uma variável importante para a condução da política monetária, é oportuno examinar em que medida elas se confirmam na realidade. Em busca de tal contraste, fez-se um exercício simples com dados mensais de inflação (IPCA ocorrido) e expectativas para os últimos dez anos — de 2013 até 2022. O gráfico abaixo indica que as expectativas não foram boas previsoras da inflação futura.

Na figura acima, respectivamente as linhas azul escuro, amarelo e azul claro representam o centro da meta de inflação e os desvios que se encontram dentro dos limites de tolerância definidos pelo CMN. A linha cinza, por sua vez, representa as expectativas de mercado de inflação captadas para um determinado ano a partir do início desse ano – por exemplo, as expectativas de IPCA para o ano de 2022 captadas, mês a mês, de janeiro a dezembro de 2022. A linha laranja, por fim, é a inflação ocorrida (IPCA 12 meses). O que pode ser observado, sem dificuldade, é que é muito baixa a relação entre a trajetória da inflação efetivamente ocorrida e a trajetória das expectativas — vale dizer, a correlação entre elas. É nesse sentido que afirmamos que as expectativas de mercado não se mostram boas previsoras da inflação.

Vale lembrar que são poucas as instituições habilitadas pelo BC para a coleta semanal de expectativas de inflação, fato que decorre da exigência de comprovada existência de um departamento com profissional especializado capaz de fazer projeções macroeconômicas. Trata-se de requisito que inviabiliza a participação da maioria das empresas e das entidades da sociedade no processo. É como se uma agência reguladora, ao invés de abrir ampla consulta pública (artigo 31 da Lei 9784/1999), direcionasse a captação de informações sobre assunto de interesse geral para o nicho específico do mercado por ela regulado, o que, no caso do BC, pode perverter o valor da moeda.

Trata-se de conflito em que, por exemplo, quanto mais elevadas forem as expectativas de inflação futura em relação à meta — lembrando uma vez mais que as expectativas mostram baixa capacidade de prever a inflação —, mais provável que o BCB fixe a taxa básica de juros num nível injustificadamente elevado quando contrastada com a inflação corrente, bem como com outros indicadores econômicos que a autoridade monetária deveria considerar para atender à pluralidade de objetivos que deve cumprir.

O aludido conflito, de um lado, pode impor penalização excessiva a uma parcela expressiva da sociedade, que é a mais pobre e devedora líquida; às empresas que tomam recursos para produzir e investir; bem como ao governo, dado o encarecimento da gestão da dívida pública. Por outro lado, a parcela da sociedade que é detentora de ativos financeiros na moeda nacional, a mais abastada, passa a receber remuneração excessiva.

Há um franco desequilíbrio na equação entre ônus e bônus dessa coleta de informações enviesada e inconsistente que estrutura a formação de expectativas de mercado de inflação, que pode comprometer o contrato social sobre o valor da moeda.

Problema se sucede quando o BC reage apenas na condição de devedor fiduciário a tal precificação de riscos (expectativas de inflação futura) empreendida por parcela reduzida do mercado, omitindo-se de atuar como regulador e garantidor de última instância desse contrato social que a moeda encerra.

A autoridade monetária deve conciliar o objetivo primordial da estabilidade de preços com as finalidades complementares de suavização dos ciclos econômicos, fomento ao pleno emprego e estabilização do sistema financeiro. Até porque, vale lembrar, foi precisamente o alargamento dos objetivos institucionais do BC que justificou e lhe franqueou a instituição do regime de autonomia operacional na LC 179/2021. É preciso alertar aos que se fiam apenas no prisma econômico de análise que, do ponto de vista jurídico, poderes são atribuídos como instrumentos subordinados à consecução dos deveres fixados em lei, sendo vedado à autoridade negar cumprimento – seja parcial, seja integralmente — às finalidades normativas em que se fundam suas respectivas competências.

Aqui cabe uma analogia com o contrato de concessão de serviços públicos em que o Estado opta pela prestação de serviços pela iniciativa privada, de modo contínuo, eficiente e atualizado, mas sem se descuidar dos objetivos de universalização do serviço e da modicidade tarifária. A existência de interesses contrapostos demanda forte e coerente regulação do Poder Concedente, porque a empresa concessionária tem direito ao retorno lucrativo do seu capital investido, tanto quanto o cidadão usuário tem direito à menor tarifa possível, sem comprometimento da qualidade, continuidade e atualidade do serviço público prestado.

É inconcebível, no regime jurídico das concessões de serviços públicos, que a composição da tarifa seja primordialmente determinada pelas empresas concessionárias. As entidades prestadoras de serviço público não podem elevar seus ganhos contratuais, ao induzir fortemente o Poder Concedente a majorar as tarifas tão somente a pretexto de equalização do risco unilateralmente por elas alegado, sem efetiva consideração com os deveres de modicidade tarifária e de progressiva universalização de acesso. Diante de interesses conflitantes que buscam a maximização das suas vantagens individuais, a instância estatal reguladora deve buscar equidistância, tanto em seus procedimentos, quanto em suas finalidades institucionais, sob pena de restar capturada pelo mercado que ela deveria regular.

Considerando que as expectativas das 140 instituições consultadas pelo BC são más preditoras da inflação efetiva e que há o risco de enviesamento analítico, a autarquia deveria redobrar a vigilância sobre seu ciclo decisório, para torná-lo o mais aderente possível ao princípio da impessoalidade. Afinal, não basta a honestidade subjetivamente declarada, impõe-se também que, ostensiva e objetivamente, busque-se aparentar ser honesto, mediante parâmetros formais de motivação, transparência, moralidade e isonomia.

Do ponto de vista dos procedimentos previstos, a LC 179/2021 não foi suficientemente cautelosa, quando deixou de prever quarentena prévia e apenas fixou quarentena posterior relativamente curta (seis meses), para conter a tendência de porta-giratória dos diretores que deixam a autarquia para retornar ao mercado financeiro, em patamar de carreira mais vantajoso do que vieram.

De modo potencialmente conflitante com os princípios da impessoalidade e da moralidade, o mandato no Banco Central tende a se tornar uma espécie de sofisticado estágio de qualificação profissional para prévios e futuros operadores do mercado financeiro, dada a destacada prevalência desse perfil na composição da instância decisória da autarquia.

Do ponto de vista das finalidades institucionais, o Sistema de Expectativas de Mercado do BC ignora a pluralidade dos objetivos inscritos no parágrafo único do artigo 1º da LC 179/2021, bem como opera sob procedimento relativamente restrito e enviesado, em relação ao universo de agentes econômicos que, efetivamente, definem os preços correntes e avaliam como serão os preços futuros de bens e serviços na economia. Vale reiterar que apenas as expectativas inflacionárias de cerca de 140 analistas, majoritariamente oriundos do mercado financeiro, são captadas e publicadas semanalmente no Relatório Focus.

Eis o contexto em que emerge a hipótese central deste artigo: a de que há um desequilíbrio na relação normativa em torno da estabilidade da moeda, da forma como o Banco Central tem gerido a política monetária no Brasil. Ao invés de regular e conduzir as expectativas inflacionárias, a autarquia tem sido conduzida por um termômetro metodologicamente inepto e enviesado. Tanto a amostra é irrelevante para oferecer qualquer inferência a respeito de como se comportarão os preços praticados no futuro pelo universo de agentes econômicos, quanto os seus resultados são consistentemente distantes da inflação verificada na realidade.

Para que seja revisitado e corrigido tamanho desequilíbrio é preciso ter consciência das suas existência e dimensão. A Lei Complementar 179/2021 precisa ser regulamentada, na forma do artigo 84, IV, da Constituição, para assegurar efetivo cumprimento a todos os objetivos do BCB, os quais perfazem a finalidade indissociável da autonomia que lhe foi conferida pelo ordenamento. É oportuno e necessário, pois, um decreto presidencial que concomitantemente regulamente a LC 179/2021 e reveja o Decreto 3.088/1999. Isso porque, a partir de 2021, foram alteradas as condições em que o país havia celebrado seu contrato anteriormente vigente desde 1999 em torno do sistema de metas de inflação.

Reequilibrar o contrato social da moeda, expurgando os vieses e equívocos que lhe oneram desarrazoada e desproporcionalmente, em detrimento da população mais vulnerável, do setor produtivo da economia e da própria gestão da dívida pública empreendida pelo governo, é tarefa democrática absolutamente urgente e constitucionalmente civilizatória.

Élida Graziane Pinto é livre-docente em Direito Financeiro (USP), doutora em Direito Administrativo (UFMG), com estudos pós-doutorais em administração (FGV-RJ), procuradora do Ministério Público de Contas do Estado de São Paulo e professora (FGV-SP).

Simone Deos é economista, professora associada (livre-docente ) do Instituto de Economia da Unicamp e pesquisadora sênior do Cebri (Centro Brasileiro de Relações Internacionais).